Prof. Dr. Bernd Meyer / Bild: Berenberg

Während die Konjunkturdaten in den USA anders als in anderen Regionen zuletzt im Schnitt nicht mehr positiv überraschen konnten, gingen die positiven Gewinnrevisionen global weiter – allen voran in rohstofflastigen Regionen wie Lateinamerika und Osteuropa. Für Lateinamerika wird nun ein Gewinnwachstum von mehr als 200 Prozent für dieses Jahr erwartet. Entsprechend haben sich Schwellenländeraktien außerhalb Asiens zuletzt auch überdurchschnittlich entwickelt. Bis sich abzeichnet, wie die Fed agiert und was Joe Biden von seinen Stimulierungspläne auch umsetzen kann, dürfte der Markt unserer Meinung nach über die nächsten Monate in einem abwartenden Modus bleiben. Während Umfragen eine zuletzt wieder deutlich gestiegene Anlegerstimmung zeigen, deutet der Optionsmarkt daraufhin, dass sich Anleger doch vermehrt absichern. Dies werten wir neben den nach wie vor hohen Beständen in Geldmarktfonds und den kontinuierlichen Aktienfondszuflüssen als unterstützend. Ohne externen Auslöser erwarten wir keine stärkere Korrektur.

Kurzfristiger Ausblick: Die Zeit der Notenbanken

Die nächsten Tage stehen im Zeichen der Zentralbanken. Am 10. Juni tagt die EZB, am 16. Juni die Fed und am 24. Juni die BoE. Mit dem sich abzeichnenden Ende der Corona-Krise dürfte die Konjunkturerholung weiter an Fahrt gewinnen. Zudem dürften die Zentralbanken beginnen zu diskutieren, ab wann sie die Geldflut drosseln. Dies dürften die Märkte mit Argusaugen beobachten. Am Dienstag wird der ZEW-Index (Jun.) sowie die Industrieproduktion (Apr.) für Deutschland und die Einzelhandelsumsätze (Apr.) für Italien veröffentlicht. Am Donnerstag folgen die Industrieproduktionsdaten (Apr.) für Italien, Frankreich und Spanien sowie die Verbraucherpreisinflation (Mai) für die USA. Abgeschlossen wird die Woche mit dem US-Verbrauchervertrauen (Jun.) und der UKIndustrieproduktion (Apr.) am Freitag. In der Folgewoche werden die Einzelhandelsumsätze (Mai), die Industrieproduktion (Mai) sowie mehrere Konjunkturstimmungs-Indizes für die USA veröffentlicht.

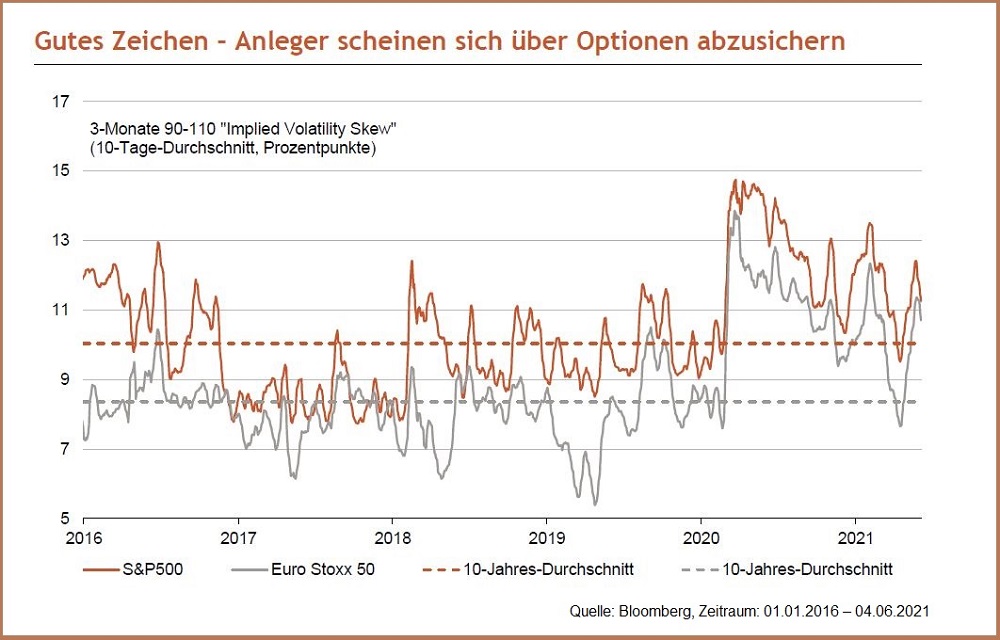

- Die implizite Volatilität für 3M-Put-Optionen (10 Prozent aus dem Geld) ist in der

Regel deutlich höher als für 3M-Call-Optionen (10 Porzent aus dem Geld).

- Dies lässt sich mit der erhöhten Absicherungsnachfrage von institutionellen Kunden und der bei Abverkäufen tendenziell steigenden Volatilität erklären. Nun ist dieser Skew (Preisunterschied

zwischen Put- und Call-Optionen) jedoch deutlich höher als in den letzten 10 Jahren. Die Anleger scheinen sich also eher abzusichern, was das Abwärtspotenzial für Aktien begrenzen dürfte.

Ausgewählte Asset-Klassen

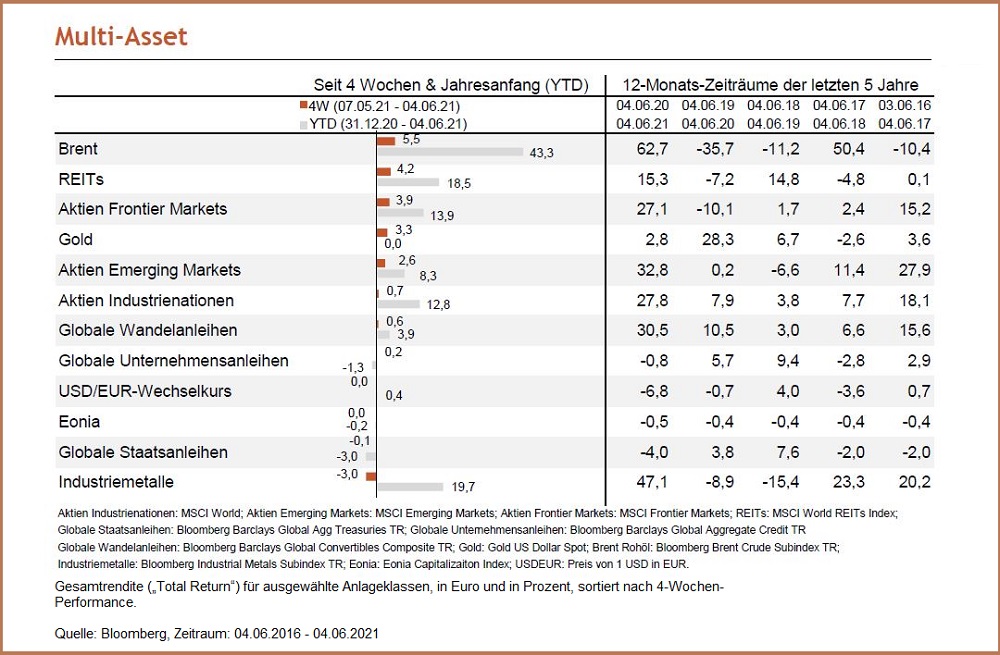

- REITs haben über die letzten vier Wochen weiter Boden gut gemacht, nachdem die Anleiherenditen eher stagniert haben und sich viele Befürchtungen um den Immobilienmarkt nicht bewahrheitet haben. Seit Jahresbeginn konnten sich REITs nun sogar deutlich besser als

Aktien entwickeln.

- Brentöl ist nach oben ausgebrochen, dank fallender Lagerbestände. Seit Jahresbeginn hat es nun mehr als 40 Prozent in Euro zugelegt.

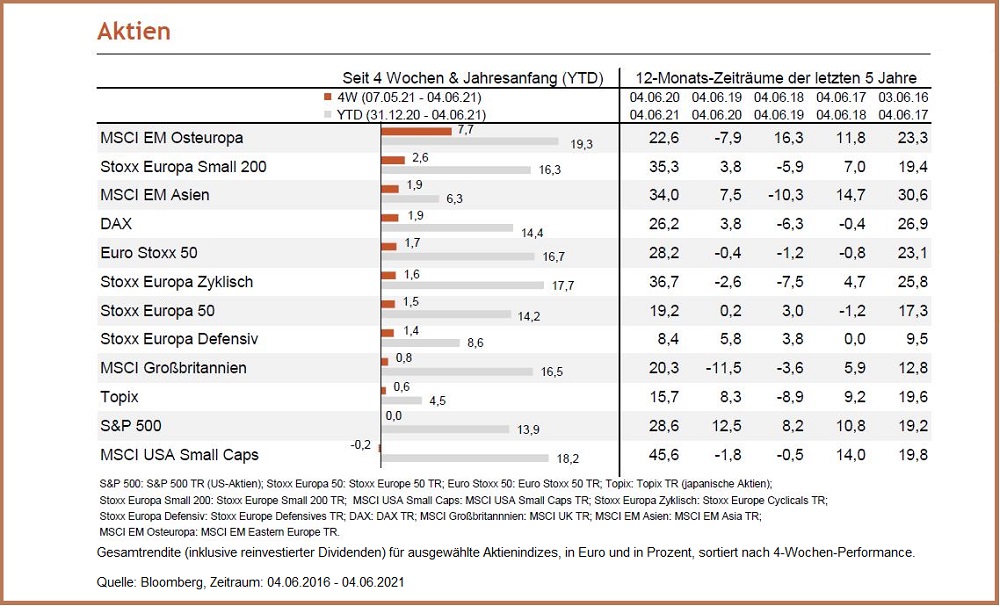

- Von der anhaltenden Rohstoff-Rallye und den guten Konjunkturzahlen haben vor allem osteuropäische Aktien und europäische Small Caps zuletzt profitiert. Der Dax legte ebenfalls zu.

- Japanische und US-Aktien gehörten zu den Underperformern.

- Seit Jahresbeginn hat nun de Euro Stoxx 50 besser als der S&P 500 in Euro abgeschnitten – ein seltenes Bild in den letzten Jahren.

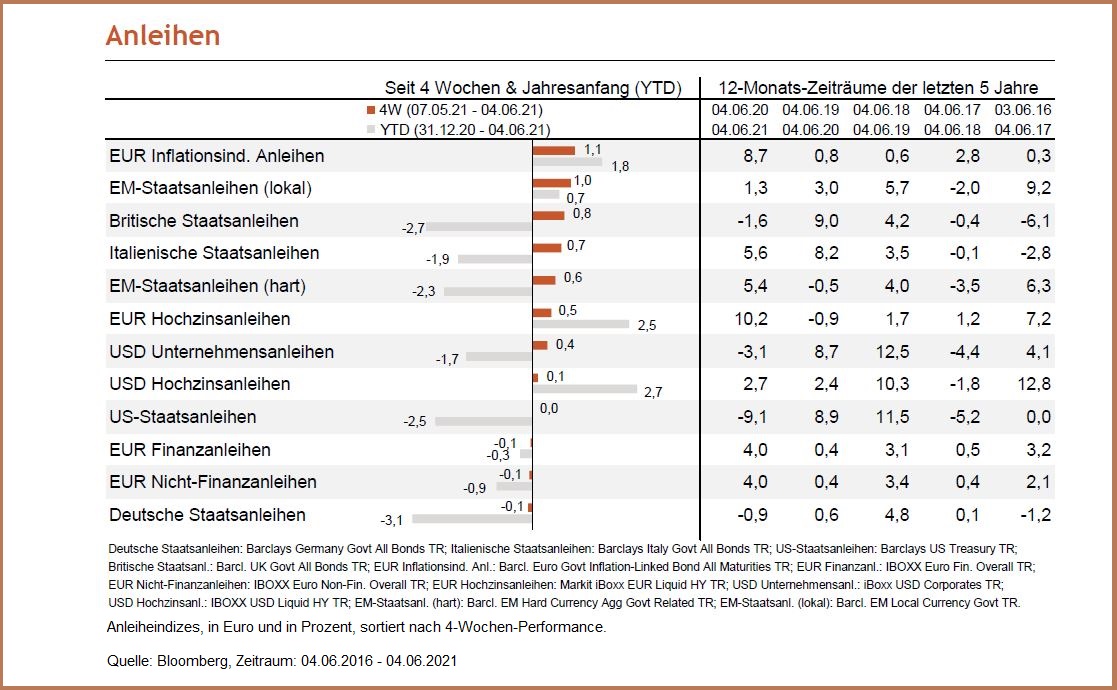

- Bei Anleihen ist weiterhin Carry nachgefragt. Schwellenländer- und Hochzinsanleihen hatten zuletzt die Nase vorne. Lokalwährungsanleihen im Schwellenländerbereich haben nun sogar ins Plus gedreht, was die Performance für dieses Jahr anbelangt.

Prof. Dr. Bernd Meyer ist Chefstratege Wealth and Asset Management bei

Berenberg.

Bei dieser

Information handelt es sich um eine Marketingmitteilung. Bei diesem

Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder

Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung

im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr.

596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1

Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit §

85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht

allen gesetzlichen Anforderungen zur Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen und

Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor

der Veröffentlichung von Anlageempfehlungen und

Anlagestrategieempfehlungen.

Diese Information

soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine

Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche,

steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele

sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden

ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich

darauf hin, dass diese Information keine individuelle Anlageberatung

darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind

möglicherweise nicht in allen Ländern oder nur bestimmten

Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im

Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige

der USA oder dort wohnhafte Personen verteilt werden. Diese Information

wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch

durch andere unabhängige Experten geprüft.

Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall

auf Grundlage der Verkaufsunterlagen (wesentliche Anlegerinformationen,

Verkaufsprospekt, aktueller Jahres und ggf. Halbjahresbericht) treffen,

denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen-

Fonds zu entnehmen sind. Bei Wertpapieren, zu denen ein

Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem

Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche

Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu

entnehmen sind, im Übrigen wenigstens auf Basis des

Produktinformationsblattes. Alle vorgenannten Unterlagen können bei der

Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg

20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen

der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren

stehen über ein Download-Portal unter Verwendung des Passworts

„berenberg“ unter der Internetadresse

https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die

Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen

Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten

Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung.

Die in diesem Dokument enthaltenen Aussagen basieren entweder auf

eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen

Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der

Erstellung der unten angegebenen Präsentation wider. Nachträglich

eintretende Änderungen können in diesem Dokument nicht berücksichtigt

werden. Angaben können sich durch Zeitablauf und/oder infolge

gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als

nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf

solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu

erstellen.

Wir weisen darauf hin, dass frühere Wertentwicklungen, Simulationen oder

Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung

sind und dass Depotkosten entstehen können, die die Wertentwicklung

mindern.

Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum: 7. Juni 2021.