Prof. Dr. Bernd Meyer / Bild: Berenberg

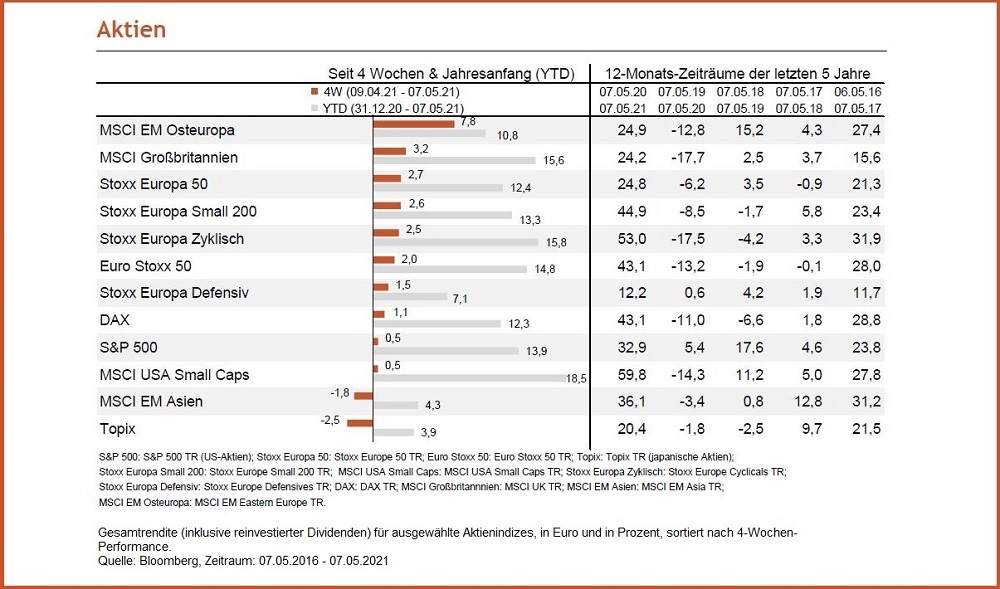

Während sich bei Aktien auf Indexebene wenig getan hat, gab es unter der Oberfläche viel Bewegung. Konnten sich Wachstumstitel im April stark erholen, gaben insbesondere hochbewertete IT-Titel zuletzt kräftig nach. Starke Konjunkturdaten, Inflationssorgen und vermehrt Diskussionen über ein Tapering der Zentralbanken haben den Reflations-Trade wiederbelebt. Energie-Unternehmen und Grundstoffe gehörten zu den relativen Gewinnern. Aktienregionen, die davon profitierten, waren Lateinamerika, Osteuropa und Großbritannien. Aber auch defensive Sektoren wie Telekommunikation und Basiskonsumgüter legten zu. In unseren Augen dürfte die Style-Volatilität über die nächsten Wochen erhöht bleiben. Der Markt reagiert kurzfristig nach wie vor stark auf Andeutungen über Änderungen in der Fed-Politik. Als US-Finanzministerin Yellen letzte Woche die Möglichkeit steigender Zinsen nur aussprach, gab der Nasdaq kräftig nach. Wenig später ruderte sie zurück. Der Nasdaq erholte sich. Das Thema bleibt brisant für die Märkte.

Kurzfristiger Ausblick: Positive Überraschungen

Die Q1-Berichtssaison in den USA geht in den nächsten Wochen zu Ende. Es haben bereits über 80 Prozent der

S&P 500 Unternehmen berichtet und im Durchschnitt haben sowohl die Gewinne als auch die Umsätze positiv überrascht. Ähnliches gilt für den Stoxx Europe 600 in Europa. Auf politischer und geldpolitscher Ebene dürfte die US-Steuerdiskussion, das US-Infrastrukturpaket und die zunehmende Lockerung in Europa bei den Corona-Beschränkungen die Märkte beschäftigen. Diesen Dienstag stehen die ZEW-Konjunkturerwartungen für Deutschland und die Industrieproduktionsdaten (Mrz.) für Italien an. Am Mittwoch folgen das 1Q-BIPWachstum und die Industrieproduktionsdaten (Mrz.) von Großbritannien sowie die Verbraucherpreisdaten (Apr.) für die USA. In den USA werden am Freitag die Einzelhandelsumsätze (Apr.), die Industrieproduktionsdaten (Apr.) sowie das Verbrauchervertrauen (Uni Michigan, Apr.) veröffentlicht. Nächste Woche folgen die vorläufigen Markit-Einkaufsmanagerindizes aus Europa und den USA für Mai.

- Globale Aktien haben seit November letzten Jahres keinen Rücksetzer größer als 5 Prozent gesehen. Rücksetzer größer 10 Prozent gab es seit dem Corona-Bärenmarkt Anfang 2020 nicht mehr. Anleger nutzten also beinahe jede Chance, um etwas günstiger in den Markt zu kommen.

- Mit noch ca. 4,5 Billionen US-Dollar in Geldmarktfonds geparkt und den positiven Wirtschaftsaussichten dürften Anleger auch in den nächsten Monaten weiter Rücksetzer als Kaufgelegenheiten nutzen. Das Korrekturpotenzial für Aktien dürfte vorerst begrenzt bleiben.

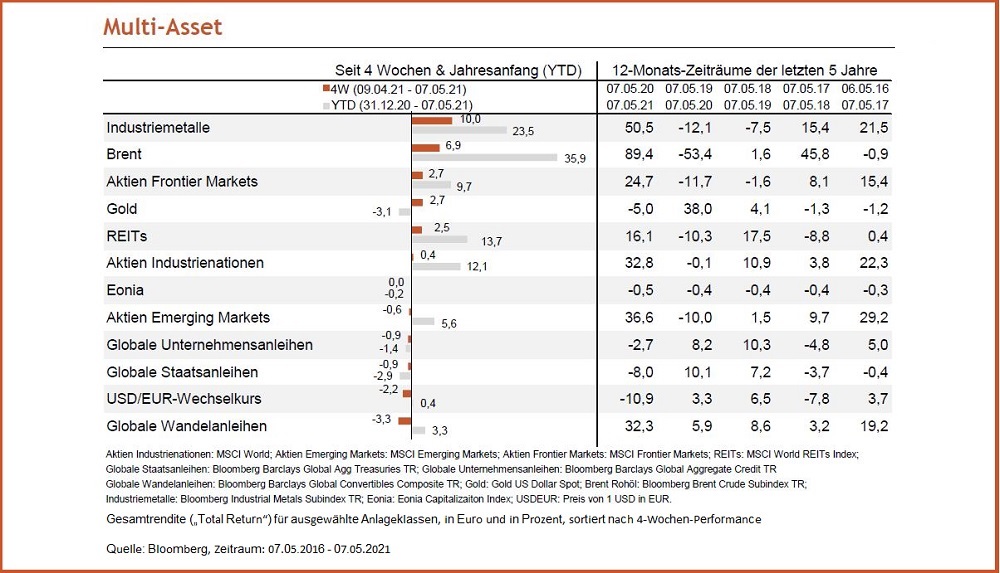

Performance ausgewählter Asset-Klassen

- Weiterhin robuste Konjunkturdaten und vermehrtet Anzeichen von Inflation haben den Reflations-Trade zuletzt wieder befeuert. Über die letzten vier Wochen legten Rohstoffe in der Breite zu, allen voran Rohöl und Industriemetalle.

- Anleihen und Schwellenländeraktien (belastet durch China) traten hingegen kaum von der Stelle.

- Osteuropäische Aktien profitierten von dem Anstieg der Rohölpreise und gehörten ebenso wie britische Aktien zu den relativen Gewinnern über die letzten vier Wochen.

- Zu den relativen Verlierern zuletzt und seit Jahresanfang gehören asiatische Aktien. Japan sowie die asiatischen Schwellenländer gaben über die letzten vier Wochen sogar nach.

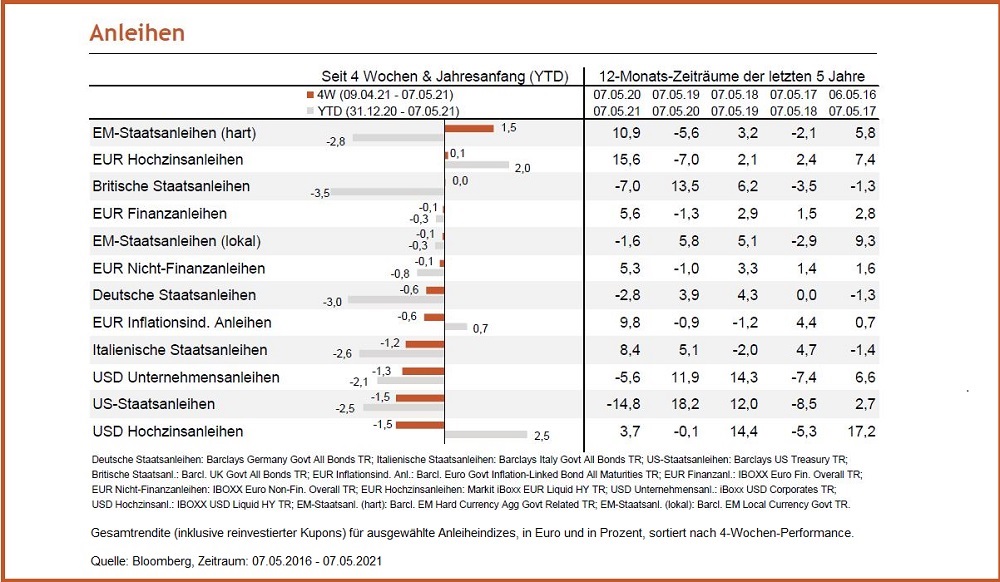

- Carry bleibt bei Anleihen gefragt. So ist es wenig verwunderlich, dass zu den besten Anleihesegmenten der letzten Wochen EM-Staatsanleihen sowie EURHochzinsanleihen

gehörten.

- Italienische Staatsanleihen bildeten jedoch eine Ausnahme. Die Aussicht auf eine höhere Staatsverschuldung belastete.

Im zweiwöchentlichen Monitor gibt Berenberg einen strukturierten Überblick über die aktuelle Kapitalmarktlage und beleuchtet wichtige Entwicklungen - wir geben Auszüge daraus wider!

Prof. Dr. Bernd Meyer ist Chefstratege Wealth and Asset Management bei

Berenberg.

Bei dieser

Information handelt es sich um eine Marketingmitteilung. Bei diesem

Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder

Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung

im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr.

596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1

Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit §

85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht

allen gesetzlichen Anforderungen zur Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen und

Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor

der Veröffentlichung von Anlageempfehlungen und

Anlagestrategieempfehlungen.

Diese Information

soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine

Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche,

steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele

sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden

ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich

darauf hin, dass diese Information keine individuelle Anlageberatung

darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind

möglicherweise nicht in allen Ländern oder nur bestimmten

Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im

Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige

der USA oder dort wohnhafte Personen verteilt werden. Diese Information

wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch

durch andere unabhängige Experten geprüft.

Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall

auf Grundlage der Verkaufsunterlagen (wesentliche Anlegerinformationen,

Verkaufsprospekt, aktueller Jahres und ggf. Halbjahresbericht) treffen,

denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen-

Fonds zu entnehmen sind. Bei Wertpapieren, zu denen ein

Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem

Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche

Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu

entnehmen sind, im Übrigen wenigstens auf Basis des

Produktinformationsblattes. Alle vorgenannten Unterlagen können bei der

Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg

20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen

der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren

stehen über ein Download-Portal unter Verwendung des Passworts

„berenberg“ unter der Internetadresse

https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die

Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen

Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten

Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung.

Die in diesem Dokument enthaltenen Aussagen basieren entweder auf

eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen

Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der

Erstellung der unten angegebenen Präsentation wider. Nachträglich

eintretende Änderungen können in diesem Dokument nicht berücksichtigt

werden. Angaben können sich durch Zeitablauf und/oder infolge

gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als

nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf

solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu

erstellen.

Wir weisen darauf hin, dass frühere Wertentwicklungen, Simulationen oder

Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung

sind und dass Depotkosten entstehen können, die die Wertentwicklung

mindern.

Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum: 10. Mai 2021.