Dr. Ulrich Kater / Bild: DekaBank

An den Finanzmärkten geht es zurzeit seitwärts. Die Aktienindizes bewegen sich nahe ihrer Höchststände, und die Staatsanleiherenditen halten sich nach ersten Reaktionen auf die Inflationsüberraschungen auf leicht höheren Niveaus als zuvor. Wie passt das zusammen mit der dritten Welle in der Corona-Pandemie, den Lieferengpässen und den erheblichen Preissteigerungen bei Vorleistungsgütern und Rohstoffen? Offensichtlich bieten die Corona-Impffortschritte sowie die weiterhin klar unterstützenden Maßnahmen seitens der Geld- und Finanzpolitik den Märkten weiterhin eine zuverlässige Perspektive für die Fortsetzung der konjunkturellen Erholung.

Wirrwar an Daten

Dies bedeutet freilich keineswegs, dass die Ruhe an den Finanzmärkten über den Sommer hinweg halten wird. Denn zum einen sind die genannten unterstützenden Rahmenbedingungen größtenteils in den Kursen an den Aktien- und Rentenmärkten enthalten, und zum anderen erwartet uns bei den Konjunktur- und Inflationsdaten ein regelrechter Wirrwarr. Dies dürfte zu einer Bewährungsprobe für die Erholungsperspektive werden und könnte kräftigere Schwankungen an den Märkten auslösen. Konkret haben beispielsweise einige nationale Einkaufsmanagerindizes für das verarbeitende Gewerbe historische Höchststände erreicht. Hier dürften die Antworten der Unternehmen von der einsetzenden Nachholbewegung nach der Corona-Durststrecke getrieben sein. Diese Stimmungsindikatoren dürften im Frühsommer erst einmal wieder den Rückzug antreten. Der jüngst für die USA gemeldete ISM Index könnte hierfür mit seinem Rückgang für April ein früher Vorbote sein. Auch die derzeit noch extrem hohen Vorjahreszuwächse bei den Einzelhandelsumsätzen, Auftragseingängen und der Produktion werden in den kommenden Monaten wegen der statistischen Basiseffekte wieder geringer ausfallen, und zwar teilweise schlagartig und in erheblichem Ausmaß. Ein prominentes Beispiel hierfür ist die sogenannte Fiskalklippe, die dadurch entsteht, dass von der US-Regierung an die privaten Haushalte verschickten Schecks bald ausgegeben sein werden und der private Konsum wieder auf sein vorheriges Niveau zurückfällt.

Kommunikative Herausforderung für Notenbanken

Mehr noch ziehen die im Jahresverlauf weiter steigenden Inflationsraten die Aufmerksamkeit auf sich. Es wird eine große kommunikative Herausforderung für die Notenbanken werden, dies mit vorübergehenden Einzel- und Sondereffekten zu erklären. Wenngleich wir in unserer Inflationsprognose ebenfalls davon ausgehen, dass die Preisentwicklung ab Anfang 2022 wieder sehr moderat sein wird, rechnen wir doch damit, dass die Diskussionen an den Märkten über ein frühzeitigeres Zurückfahren der Anleihekäufe und zügigere Leitzinserhöhungen im Sommer noch lauter werden, als sie es derzeit schon sind.

Der durch die Corona-Auswirkungen verursachte Datenwirrwarr wird noch eine ganze Weile anhalten und den Blick auf unsere grundsätzlich konstruktiven Kapitalmarktperspektiven zwischenzeitlich vernebeln. Neue Trends für die Finanzmärkte über den Sommer auszumachen, wird insofern keine leichte Aufgabe sein.

Die wichtigsten Prognoserevisionen und Änderungen

- Deutschland: BIP 2022: 4,1 Prozent (bisher: 3,7 Prozent); Inflation 2021: 2,5 Prozen (bisher: 2,6 Prozent).

- Euroland: BIP 2022: 4,0 Prozent (bisher: 3,8 Prozent); Inflation 2021: 1,6 Prozent (bisher: 1,5 Prozent).

- USA: BIP 2022: 3,6 Prozent (bisher: 3,2 Prozent).

- Renten Euroland: Stärkerer Renditeanstieg in den längeren Laufzeitbereichen.

- Rohöl: Aufwärtsrevision der 3- und 6-Monatsprognose.

- Aufwärtsrevision der BIP-Prognosen für Mexiko und Südkorea; Abwärtsrevision für Indien, Indonesien und die Türkei.

Die Konjunktur in den Industrieländern

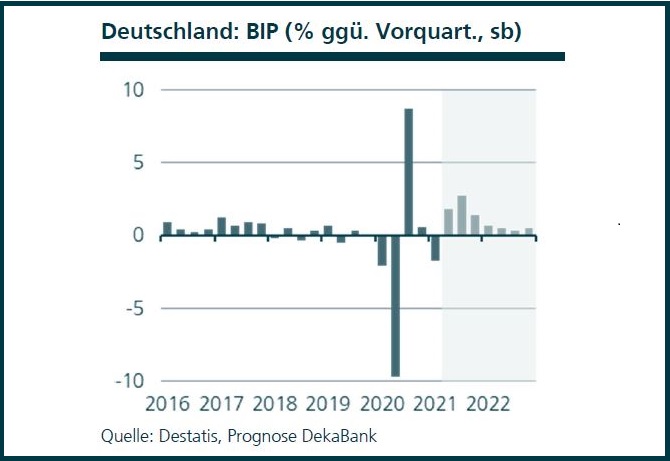

Deutschland

Es war eine schwierige Geburt. Inzwischen zeichnet sich immerhin ab, dass es der Politik gelungen ist, die dritte Corona-Welle zu brechen. Mit sinkenden Neuinfektionen und ansteigenden Impfzahlen wachsen die Hoffnungen auf ein Ende des Lockdowns. Doch für dieses ist es noch zu früh. Das Wachstum im zweiten Quartal wird noch durch die Beschränkungen ausgebremst werden. Außenwirtschaftlich brummt es derweil, was die deutschen Exporte beflügelt. Allerdings ist die globale Erholung so stark, dass es zu Engpässen bei der Versorgung mit Vorprodukten und bei den Transportkapazitäten kommt. Diese bremsen die Industriekonjunktur in Deutschland trotz rekordhoher Auftragsbestände. Gleichwohl, aufgeschoben ist nicht aufgehoben: Im zweiten Halbjahr sollte sich dieser Engpass-Knoten lösen und für einen zusätzlichen Impuls sorgen.

Prognoserevision: Bruttoinlandsprodukt 2022: 4,1 Prozent (bisher: 3,7 Prozent); Inflation 2021: 2,5 Prozent (bisher: 2,6 Prozent)

Euroland

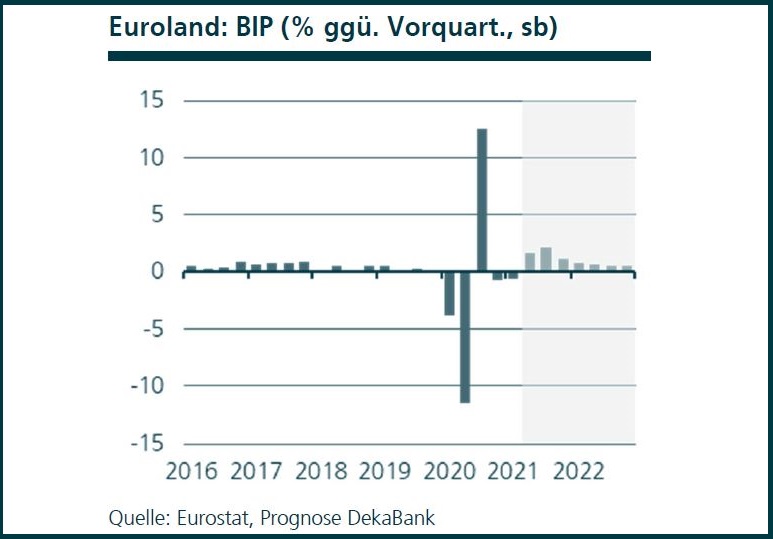

Die Corona-Pandemie bestimmte auch zum Jahresstart 2021 die konjunkturelle Entwicklung. Laut Veröffentlichung der vorläufigen Schnellschätzung von Eurostat ist das Bruttoinlandsprodukt (BIP) in Euroland nach einem Rückgang im Vorquartal um 0,7 Prozent nun im ersten Quartal 2021 um 0,6 Prozent im Vergleich zum Vorquartal (qoq) erneut geschrumpft. Die Länderdaten signalisieren, dass der private Konsum ein dämpfender Faktor für die schwache gesamtwirtschaftliche Entwicklung war. Während von den vier großen EWU-Volkswirtschaften Deutschland mit -1,7 Prozent qoq, Spanien mit -0,5 Prozent qoq und Italien mit -0,4 Prozent qoq allesamt BIP-Rückgänge verzeichneten, ist Frankreich mit beachtlichen +0,4 Prozent qoq gewachsen.

Prognoserevision: Bruttoinlandsprodukt 2022: 4,0 Prozent (bisher: 3,8 Prozent); Inflation 2021: 1,6 Prozent (bisher: 1,5 Prozent).

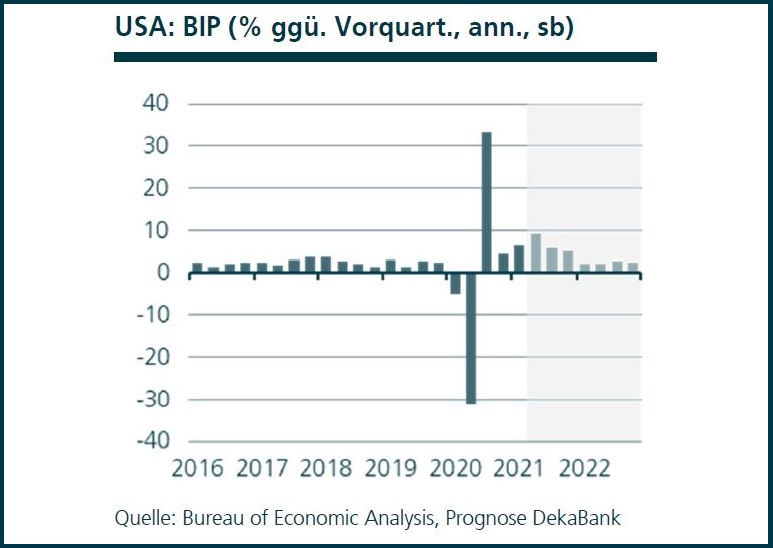

USA

Nach inoffiziellen Berechnungen ist das monatliche Bruttoinlandsprodukt im März um 2,6 Prozent gegenüber dem Vormonat angestiegen. Hintergrund hierfür ist die Fiskalhilfe des sechsten Corona-Hilfspakets. Hiervon profitierte vor allem der private Konsum. Darüber hinaus sorgte aber auch eine Abnahme der Restriktionen für einen Schub. Diesen extrem starken Nachfrageanstieg konnten die Unternehmen mit ihrer Produktion nicht vollständig bedienen, sodass die Lagerinvestitionen schrumpften und für negative Wachstumsbeiträge sorgten. Im weiteren Jahresverlauf wird der abnehmende Fiskalschub die wirtschaftliche Entwicklung belasten. Dem stehen weitere lockerungsbedingte Wachstumsimpulse sowie eine Normalisierung der Lageraktivität gegenüber.

Prognoserevision: Bruttoinlandsprodukt 2022: 3,6 Prozent (bisher: 3,2 Prozent).

Ausgewählte Märkte Industrieländer

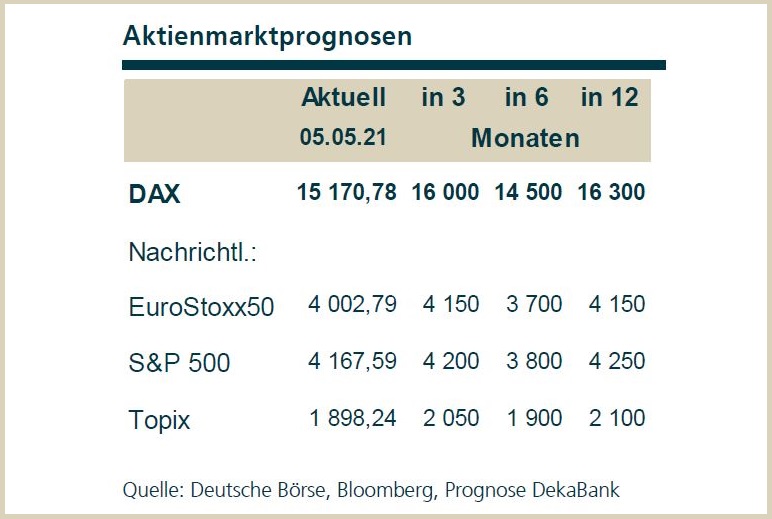

Aktienmarkt Deutschland

Die im

DAX notierten Unternehmen haben im ersten Quartal 2021 dank des rasanten Aufholprozesses der globalen Wirtschaft hervorragende Ergebnisse erzielt. Diese übertreffen die in den vergangenen Wochen bereits nach oben angepassten Erwartungen deutlich. Eine große aufgestaute Nachfrage sowie hohe Auftragsbestände sprechen dafür, dass sich das gute unternehmerische Umfeld auch im weiteren Jahresverlauf fortsetzen sollte. Mit deutlich ansteigenden Geimpftenzahlen und den damit einhergehenden Lockerungen wird sich der Aufholprozess bei den Unternehmensgewinnen zudem weiter verstetigen. Vor dem Hintergrunddieser positiven fundamentalen Perspektiven bleiben die Aktienkurse trotz leicht erhöhter Bewertungen gut unterstützt. Kurskorrekturen sind über die Sommermonate zwar zu erwarten, diese dürften in einem sich dynamisch verbessernden wirtschaftlichen Umfeld aber sowohl zeitlich als auch vom Ausmaß her begrenzt ausfallen.

Prognoserevision: –

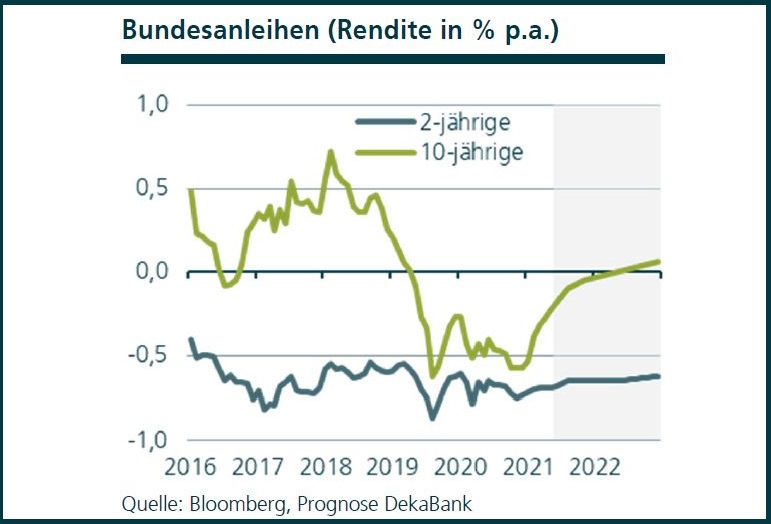

Rentenmarkt Euroland

In weiten Teilen der Welt nimmt die wirtschaftliche Erholung an Fahrt auf und vor allem im verarbeitenden Gewerbe verdichten sich die Anzeichen für Preisdruck. Der daraus resultierende Anstieg der Renditen langlaufender Staatsanleihen macht auch vor der Eurozone nicht Halt. Zwar versucht die EZB, dem mit verstärkten Wertpapierkäufen entgegenzuwirken. Sie dürfte hiermit jedoch nur bedingt Erfolg haben, da ihre Bereitschaft, das PEPP bei Bedarf aufzustocken und zu verlängern, keine hohe Glaubwürdigkeit genießt. Demgegenüber rechnen wir in den kurzen und mittleren Laufzeitbereichen mit vorerst wenig steigenden Renditen. Denn die EZB dürfte erst in einer späteren Phase des geldpolitischen Ausstiegs mit Leitzinserhöhungen beginnen, und die weiterhin grundsätzlich niedrige Inflation sollte die diesbezüglichen Erwartungen begrenzen.

Prognoserevision: Stärkerer Renditeanstieg in den längeren Laufzeitbereichen.

Dr. Ulrich Kater studierte

Volkswirtschaftslehre an den Universitäten Göttingen und Köln. Promotion

1995 am Finanzwissenschaftlichen Lehrstuhl der Universität zu Köln,

daneben Lehr- und Forschungstätigkeit an der Universität Köln, der

Fachhochschule Köln und der European Business School. Von 1995 bis 1999

war Kater im Stab der »fünf Wirtschaftsweisen« für die Themen

Geldpolitik und Kapitalmarkt verantwortlich. Seit 1999 Mitarbeit am

Aufbau der Volkswirtschaftlichen Abteilung der

DekaBank,

seit 2004 Chefvolkswirt der DekaBank, Vorsitzender der Kommission

Wirtschaft und Finanzen im Verband Öffentlicher Banken seit 2006.

Weitere Lehraufträge an der Universität Witten-Herdecke und der Zeppelin

University Friedrichshafen. Er ist Autor zahlreicher Veröffentlichungen

zu den Themen Geldpolitik, Währungspolitik, internationale

Kapitalmärkte, Finanzpolitik, Alterssicherungssysteme und

internationaler Dienstleistungshandel, etwa: »100

Konjunkturindikatoren«, Cometis-Verlag, 2008, »Handbuch Europäische

Zentralbank«, Uhlenbruch-Verlag 2005.

Diese Darstellungen inklusive Einschätzungen

wurden von der DekaBank nur zum Zwecke der Information des jeweiligen

Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine

Einladung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine

Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht

als Grundlage für irgendeine vertragliche oder anderweitige

Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-)

Beratung. Auch die Übersendung dieser Darstellungen stellt keine

derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig

recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen

wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder

beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber

von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine

Haftung für die Vollständigkeit, Aktualität und Richtigkeit der

gemachten Angaben und Einschätzungen, einschließlich der rechtlichen

Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben

die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung

wieder, die sich jederzeit ohne vorherige Ankündigung ändern können.

Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene

Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder

Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder

sich unabhängig fachlich beraten zu lassen und seine eigenen

Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken

unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen,

steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise

genannt sein, sind diese freibleibend und dienen nicht als Indikation

handelbarer Kurse/Preise. Bitte beachten Sie: Die frühere

Wertentwicklung sowie die prognostizierten Entwicklungen sind keine

verlässlichen Indikatoren für die künftige Wertentwicklung. Diese

Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als

Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt

oder an andere Personen weitergegeben werden.