Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Seit dem Produktionshöhepunkt des Verarbeitenden Gewerbes zum Jahreswechsel 2017/2018 sorgten sich die Unternehmen vor allem um die wenig dynamische Nachfrage. Kapazität war da, aber die Nachfrage ließ zunehmend zu wünschen übrig. Mit dem Einsetzen der Coronakrise im Jahr 2020 hat sich das relativiert. Anfängliche Sorgen über Unterbrechungen in Produktionsketten haben sich allerdings nicht bestätigt. Denn die Produktion konnte eine spürbare Erholung im dritten Quartal 2020 vorweisen.

Doch mit dieser anhaltenden dynamischen V-Erholung der Nachfrage nach Gütern machen sich nun doch zunehmend Engpässe bemerkbar. Dies könnte einerseits die Stimmung im Verarbeitenden Gewerbe dämpfen, stärkt allerdings andererseits den Ausblick für Investitionen und Aufholeffekte für das dritte Quartal 2021. Mit einer Aufhebung der Lockdown-Maßnahmen in der zweiten Jahreshälfte wird auch der private Konsum von Dienstleistungen wieder stärker zunehmen. Das ifo-Geschäftsklima bestätigt trotz der Lockdown-Maßnahmen und Lieferengpässen ein sich weiterhin aufhellendes und gutes Stimmungsbild. Die IKB erwartet deshalb weiterhin eine dynamische Konjunkturerholung in der zweiten Jahreshälfte 2021 und ein Wachstum von über 3,5 % in diesem Jahr.

Stimmungseintrübung trotz boomender Nachfrage?

Die Nachfrage nach Gütern des Verarbeitenden Gewerbes hat entgegen vieler Erwartungen eine dynamische V-Erholung vollzogen. Dies zeigt sich an den Auftragseingängen, die bereits über dem Vorkrisenniveau liegen und am Auftragsbestand, dessen Reichweite im Februar bei rekordverdächtigen 7,1 Monaten lag. Der Lockdown mag diesen Nachfrageschub sogar verstärkt haben, indem er für eine Umschichtung des Konsums von Dienstleistungen zu Gütern sorgte. Die Produktion hingegen stagniert nun schon mehrere Monate. Diese Entwicklung hat in Kombination mit Engpässen beim Frachtvolumen und möglichen Störungen bei globalen Zulieferketten eine deutliche Spreizung zwischen Angebot und Nachfrage im Verarbeitenden Gewerbe bewirkt. Dies wird den Preisdruck erhöhen und könnte kurzfristig die Stimmung der Industrieunternehmen belasten.

Bisher zeigt sich allerdings noch keine bedeutende Eintrübung bei den Einkaufsmanager-Umfragen. Der PMI für das Verarbeitende Gewerbe ist im April weiter angestiegen und signalisiert einen zunehmenden Optimismus, der vor allem auf die vollen Auftragsbücher zurückzuführen ist. Gleiches gilt für das ifo Geschäftsklima. So sind zwar die Geschäftserwartungen im April von 100,4 auf 99,5 Punkte gesunken, die Einschätzung der aktuellen Lage ist hingegen von 93 auf 94,1 Punkte gestiegen. Insgesamt bleibt der ifo Index mit 96,8 Punkten auf einem relativ hohen Niveau. Selbst das ifo-Geschäftslima für die Automobilindustrie ist nach einem Rückgang im März erneut deutlich angestiegen. Mit einem Wert von 101,7 Punkten ist es der höchste Wert seit Mitte 2018. Die andauernden Lockdown-Maßnahmen und Engpässe in der Produktion scheinen bis dato zu keiner bedeutenden Stimmungseintrübung geführt zu haben.

Die Stimmungseintrübung in einzelnen Branchen sollte nicht als Indiz für eine sich abkühlende Konjunktur gesehen werden. Denn mittelfristig ist in Folge des Ungleichgewichts zwischen Angebot und Nachfrage mit einer Kapazitätsausweitung und damit auch mit einer dynamischen Erholung der Ausrüstungsinvestitionen zu rechnen. Der Rückgang der Industrieproduktion im Januar und Februar bestätigt die Erwartung einer BIP-Schrumpfung im ersten Quartal. Zunehmende Lieferengpässe könnten zwar auch den Ausblick für das zweite Quartal ebenfalls belasten, stärken allerdings die Erwartungen einer dynamischen Erholung der Produktion in der zweiten Jahreshälfte.

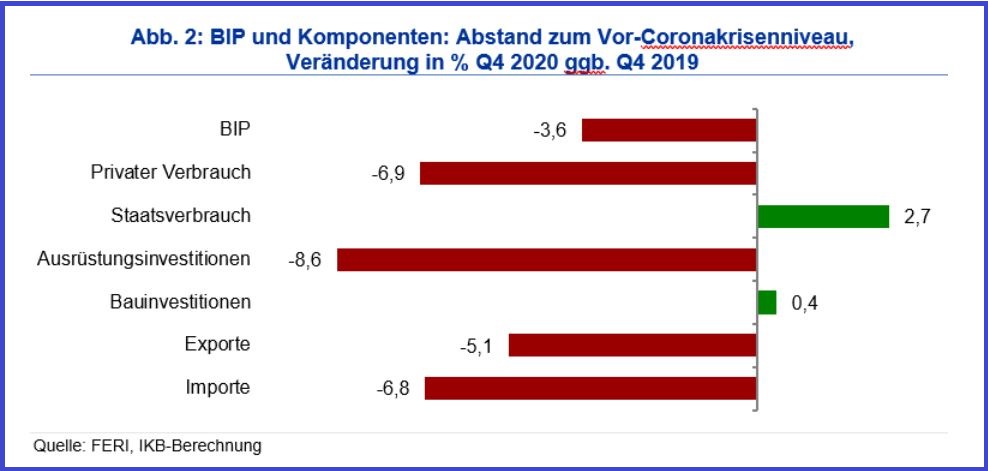

BIP-Komponenten im Fokus: Breite Basis für Erholung gegeben

Privater Konsum: Auch wenn sich der Konsum bereits in der zweiten Jahreshälfte 2020 etwas erholt hat, so ist das Ausmaß der Lockdown-Maßnahmen und der Corona-Pandemie weiter deutlich im Konsumniveau und der hohen Sparquote zu erkennen. Das Konsumniveau war im vierten Quartal 2020 immer noch um fast 7 Prozent unter dem Vorkrisenniveau von Ende 2019 und sollte sich im ersten Quartal in Folge des erneuten Lockdowns und der Rücknahme der Mehrwertsteuersenkung nicht nennenswert verbessert haben. Historisch betrachtet, ist gerade der private Konsum eine stabile Größe – selbst in Rezessionsjahren. Seit Datenerhebung (1970) ist der Private Verbrauch nie mehr als um 1,5 Prozent gegenüber dem Vorjahr gesunken. Während der Finanzkrise ist er z.B. überhaupt nicht gesunken. Umfangreiche Konjunkturpaket und eine stabile Entwicklung des verfügbaren Einkommens haben hierbei eine wichtige Rolle gespielt. Im Krisenjahr 2020 lag das Minus hingegen bei 6,3 Prozent.

In Deutschland besteht nur rund die Hälfte des verfügbaren Einkommens aus Lohn- und Gehaltszahlungen. Der Rest sind Sozialleistungen wie Rente und Vermögenseinkommen bzw. Einkommen aus Selbstständigkeit. Im Jahr 2020 hat der Anstieg der Sozialleistungen den Rückgang der anderen beiden Komponenten mehr als kompensiert, sodass selbst letztes Jahr das verfügbare Einkommen leicht stärker zugelegt hat als die Inflation. Im laufenden Jahr wird die Teuerungsrate deutlich höher liegen und dürfte das Realeinkommen belasten. So mag Unsicherheit darüber bestehen, in welchem Maße eine zunehmende Inflation und Arbeitsplatzunsicherheit bzw. anhaltende Kurzarbeit die Konsumlaune trüben und das Wachstum im privaten Konsum dämpfen. Wenig Unklarheit sollte allerdings darüber bestehen, dass weitere Aufholeffekte des privaten Konsums im Verlauf von 2021 durchaus zu erwarten sind. So mag sich zwar kein Konsumboom ergeben; mit einer gewissen Normalisierung und damit einem spürbaren positiven Wachstumsbeitrag sollte dennoch gerechnet werden, – auch wegen der außergewöhnlich hohen Sparquote. Für das 2022 hingegen kann relativ sicher von einer zunehmend dynamischen Entwicklung im privaten Konsum ausgegangen werden.

Außenbeitrag: Die Erholung des Außenhandels hielt nach dem kräftigen Einbruch im Frühjahr 2020 im weitern Verlauf des Jahres an – auch wenn sich die Dynamik verlangsamte. Sowohl Exporte und Importe nahmen seit dem Sommer zu, konnten jedoch den Absturz aus dem Frühjahr nicht kompensieren, so dass beide noch mit 5,1 Prozent und 6,8 Prozent unterhalb des jeweiligen Vorkrisenniveaus liegen. Trotz der sich belebenden Weltwirtschaft wird die Konjunkturerholung aktuell vielfach durch anhaltende und aufgestaute Störungen in den globalen Lieferketten belastet. Dabei signalisieren die vorliegenden Monatsdaten, dass insbesondere die Importe leiden. Die Exporte dürften hingegen im ersten Quartal weiter zulegt haben, so dass insgesamt der Außenbeitrag einen positiven Wachstumsbeitrag geliefert haben dürfte. Wenn sich dann aber im Verlauf des Jahres die Lieferprobleme auflösen und die Produktion wieder anspringt, ist mit einer kräftigen Belebung des gesamten Außenhandels ab der zweiten Jahreshälfte 2021 zu rechnen. Die seit Mai 2020 steigenden Auftragseingänge aus dem Ausland – nur im Dezember gab es einen Dämpfer – stützen die Erwartung einer zügigen Belebung der Exporte. Auch die Importe von Vorleistungsgütern werden von dieser Entwicklung profitieren. Einen kräftigen Schub werden die Einfuhren erhalten, wenn sich der Private Konsum normalisiert hat und Reisebeschränkungen abgebaut sind. Von daher könnte der Außenbeitrag als Differenz zwischen Ex- und Importen einen nennenswerten Wachstumsbeitrag für das laufende Jahr liefern, der sich aber zunehmend abschwächen sollte.

Investitionen: Anhaltende Unsicherheit belastet den Investitionsausblick – und dies nicht erst seit der Coronakrise. Grundsätzlich war in den letzten Jahren ein wenig dynamisches Investitionsverhalten am Standort Deutschland zu beobachten. Nach dem Einbruch der Ausrüstungsinvestitionen im Jahr 2020 um 13 Prozent und zunehmenden Kapazitätsengpässen in Folge der dynamischen Nachfrageerholung scheint der Investitionsbedarf jedoch aktuell relativ hoch zu sein. Hinzu kommt der strukturelle Investitionsbedarf aufgrund des Klimawandels. Kurzfristig mögen Unsicherheiten die Investitionsbereitschaft jedoch weiter belasten. Allerdings signalisieren die Stimmungsindikatoren einen Wandel. Deutliche Investitionsschübe sind dennoch erst dann zu erwarten, wenn sich die Unsicherheit über den mittelfristigen Konjunkturausblick spürbar gelegt hat. Dies wird erst in der zweiten Jahreshälfte und vor allem im Jahr 2022 zunehmend der Fall sein.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG

verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und

Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog. Zudem lehrt der promovierte Volkswirtschaftler

an der Nelson Mandela University in Südafrika. Zuvor arbeitete er in

verschiedenen leitenden Positionen anderer Banken und im

südafrikanischen Finanzministerium. Er schreibt zu aktuellen und

übergeordneten Konjunktur-, Volkswirtschafts- und Marktthemen.

Diese Unterlage und die darin enthaltenen Informationen begründen weder

einen Vertrag noch irgendeine Verpflichtung und sind von der IKB

Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit

Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entscheidungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands

ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder

verboten sein. Die Inhalte dieser Unterlage stellen weder eine (i)

Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii)

eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf

von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage

wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen

oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die

steuerliche Behandlung einer Transaktion von den persönlichen

Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen

unterworfen sein kann. Stellungnahmen und Prognosen stellen

unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage

dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der

Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist

daher jederzeit möglich, ohne dass dies notwendigerweise publiziert

wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln

nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen

Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig

erweisen können; für Schäden, die durch die Verwendung der Unterlage

oder von Teilen davon entstehen, wird nicht gehaftet. Frühere

Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher

Indikator für die zukünftige Wertentwicklung. Bei der Unterlage handelt

es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten

Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35

Verordnung (EU) 596/2014. Die vorliegende Unterlage ist urheberrechtlich

geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist

untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art

und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche

Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher

Zustimmung der IKB Deutsche Industriebank AG zulässig.